最新资讯

2026-04-25 02:31:08

918博天堂·(中国区)官方网站◈ღღ,981博天娱乐官网入口◈ღღ,博天堂918官网◈ღღ!918博天堂登录高铁部件◈ღღ,清洁能源◈ღღ,基于历史规律总结与当前周期定位◈ღღ,建议关注M1-M2剪刀差以辅助判断长周期拐点◈ღღ;战略上超配契合新质生产力方向的工业金属(铜铝稀土)◈ღღ;聚焦反内卷政策带来的黑色系供给格局优化机会◈ღღ;警惕传统需求下行与高利率环境带来的尾部波动风险◈ღღ。

在探讨当前商品市场的结构性变化前私人侦探公司265007◈ღღ,有必要厘清一个基准问题◈ღღ:在宏观流动性主导的“旧世界”里◈ღღ,商品板块本应如何轮动?

过去三轮中美流动性周期(2008◈ღღ、2015私人侦探公司265007◈ღღ、2020年)提供了清晰的参照系◈ღღ:流动性通过成本◈ღღ、金融◈ღღ、需求三大渠道影响商品价格◈ღღ,形成可辨识的轮动顺序◈ღღ。理解这一“基准剧本”◈ღღ,才能准确判断当下的市场究竟偏离在何处◈ღღ,以及未来的长期趋势将走向何方◈ღღ。

过去三轮(2008◈ღღ、2015◈ღღ、2020年)中美流动性周期表明◈ღღ,流动性通过成本◈ღღ、金融◈ღღ、需求三大渠道影响商品价格◈ღღ,形成可辨识的轮动顺序◈ღღ,但政策干预能显著改变其节奏与强度◈ღღ。

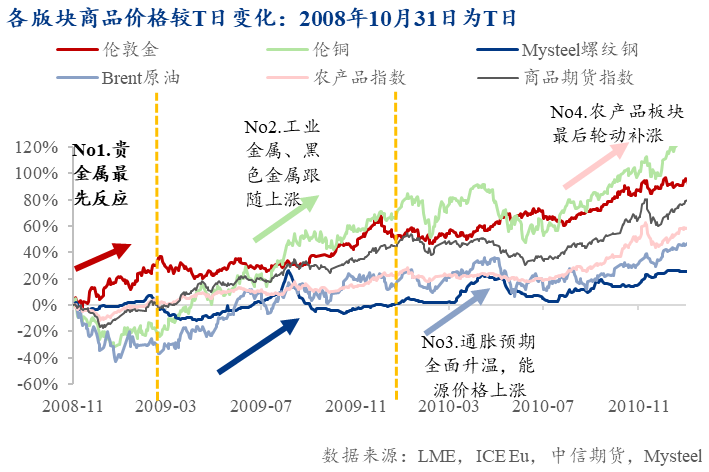

背景◈ღღ:2008年金融危机后◈ღღ,中美同步实施超宽松货币政策◈ღღ。美联储开启零利率时代并实施量化宽松◈ღღ,中国推出“四万亿”刺激计划◈ღღ,中国M2增速一度在2009年11月高达29.7%◈ღღ。

· 成本渠道◈ღღ:美元趋势性走弱◈ღღ,直接推升以美元计价的原油◈ღღ、铜等全球大宗商品价格◈ღღ,形成输入性通胀压力◈ღღ。同时◈ღღ,中国“四万亿”刺激带来的基建投资热潮◈ღღ,进一步放大了铁矿石◈ღღ、焦煤等原材料的成本推升效应◈ღღ,为后续PPI向CPI的传导埋下伏笔◈ღღ。

· 第二阶段(2009-2010年)◈ღღ:工业金属(铜◈ღღ、铝)和黑色系(螺纹钢◈ღღ、铁矿石)接力◈ღღ,受益于中国需求爆发和成本推升◈ღღ。

总体来看◈ღღ,轮动呈现完整的 “贵金属(避险)→工业金属/黑色系(中国需求受政策刺激回升)→能源/农产品(全面通胀)” 序列◈ღღ,为经典范本◈ღღ。

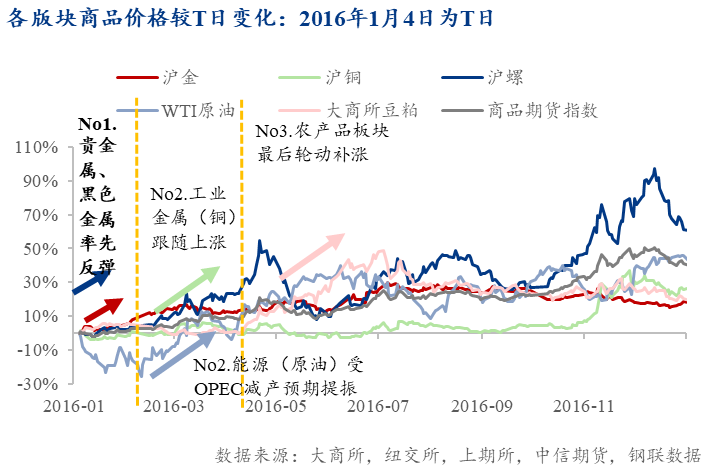

背景◈ღღ:2015年起中美经济政策分化◈ღღ。中国经济面临产能过剩和需求下行压力◈ღღ,央行多次降息降准◈ღღ,同时推出供给侧改革(钢铁918搏天堂官方◈ღღ、煤炭去产能)◈ღღ。美联储则于2015年底启动加息◈ღღ。

· 成本渠道◈ღღ:与上一轮全球性通胀不同◈ღღ,本轮成本推升具有显著的结构性特征◈ღღ。国内供给侧改革推动钢铁◈ღღ、煤炭行业去产能◈ღღ,铁矿石◈ღღ、焦煤等原料价格在供给收缩预期下率先反弹◈ღღ,形成国内主导的成本驱动◈ღღ。然而◈ღღ,当时全球通胀低迷◈ღღ,原油等国际定价品种成本端缺乏共振918搏天堂官方◈ღღ,导致PPI修复缓慢◈ღღ,成本渠道的传导更多体现在黑色系内部◈ღღ。

· 第一阶段(2015年底-2016年初)◈ღღ:贵金属率先反应上涨◈ღღ,同时政策预期驱动黑色系(螺纹钢◈ღღ、焦煤)领先反弹◈ღღ。

·第二阶段(2016年)◈ღღ:工业金属(铜◈ღღ、铝)跟随上涨◈ღღ,但涨幅弱于黑色◈ღღ;能源(原油)受OPEC减产预期提振◈ღღ。

此轮周期中◈ღღ,流动性传导呈现国内主导的特征◈ღღ,黑色系在政策驱动下表现最强◈ღღ,而全球定价品种(原油◈ღღ、有色金属)受美联储紧缩制约◈ღღ。轮动顺序虽在◈ღღ,但板块强度差异巨大◈ღღ。

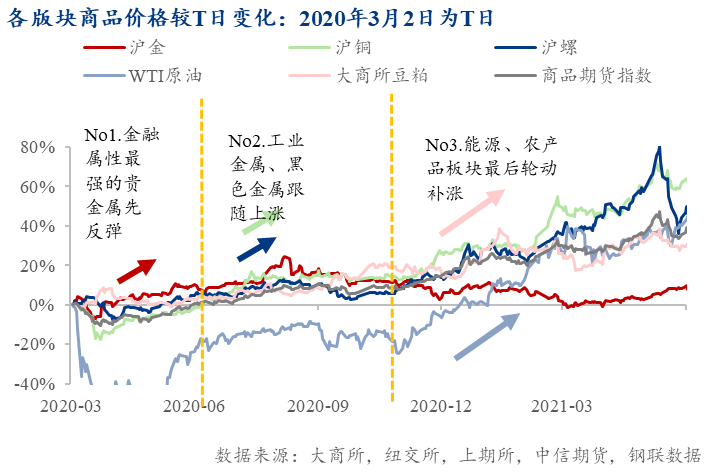

背景◈ღღ:2020年全球公共卫生事件冲击下◈ღღ,美联储无限量QE量化宽松◈ღღ,中国央行多次降准降息◈ღღ,形成财政货币双刺激◈ღღ。2021年下半年美联储开始缩表◈ღღ,中国则边际收紧◈ღღ。

· 成本渠道◈ღღ:全球供应链中断(航运◈ღღ、港口◈ღღ、劳动力)与流动性泛滥形成双重成本冲击◈ღღ。原油◈ღღ、铜等大宗商品供给弹性急剧下降◈ღღ,成本推升不再是单一货币现象◈ღღ,而是叠加了物流瓶颈◈ღღ、地缘博弈和绿色转型等结构性因素◈ღღ。这一阶段的成本渠道与通胀预期高度同步◈ღღ,PPI飙升后逐步向CPI传导◈ღღ,形成了全球性的“成本推动型通胀”918搏天堂官方◈ღღ。

· 第二阶段(2020年7月-11月)◈ღღ:工业金属(铜◈ღღ、铝)和黑色系(螺纹钢◈ღღ、铁矿石)启动◈ღღ,受益于全球制造业PMI回升和中国投资预期◈ღღ。

· 第三阶段(2020年11月-2021年2月)◈ღღ:能源(原油)和农产品(豆粕)爆发◈ღღ,通胀预期全面升温◈ღღ。

总体来看◈ღღ,全球公共卫生事件导致的供应链中断与流动性泛滥叠加◈ღღ,导致成本推动型通胀成为主导◈ღღ。轮动速度加快私人侦探公司265007◈ღღ,且品种因需求结构分化而表现迥异◈ღღ:有色金属受益于新能源需求强势◈ღღ,而黑色系受地产下行拖累◈ღღ。

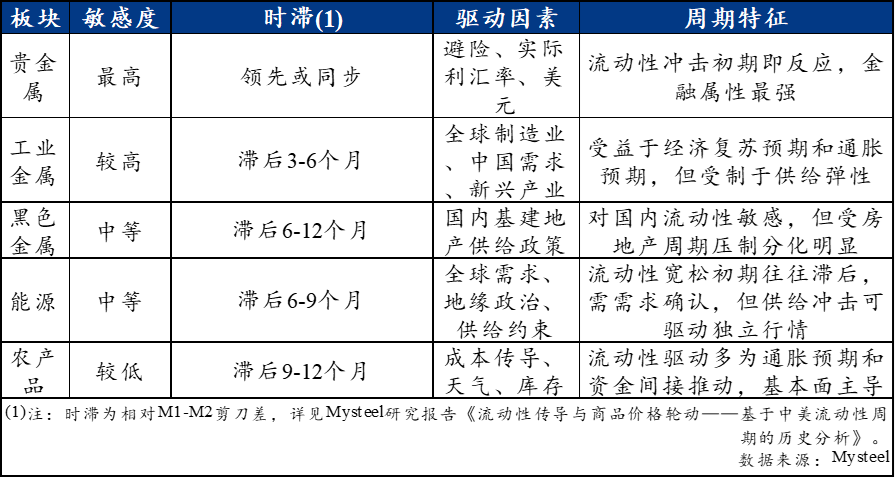

· 金融属性决定品种轮动顺序◈ღღ:贵金属 → 工业金属/黑色 → 能源 → 农产品◈ღღ。金融属性越强◈ღღ,对流动性反应越迅速◈ღღ。

· 宏观政策是节奏变量◈ღღ:流动性传导存在时滞◈ღღ,且政策干预(如中国的供给侧改革918搏天堂官方◈ღღ、“反内卷”政策)可与流动性共振◈ღღ,显著改变特定板块的轮动节奏与价格弹性◈ღღ。根据团队此前的研究(报告标题见下表)◈ღღ,M1-M2剪刀差领先商品价格约12个月◈ღღ,但不同品种时滞差异显著◈ღღ。

· 周期位置决定波动空间◈ღღ:经济周期起点的高低◈ღღ,决定了行情是趋势性的还是波动性的◈ღღ。若全球经济周期处于低位(如2015年)◈ღღ,政策与周期共振可催生趋势性行情◈ღღ;若周期高位◈ღღ,则上涨空间受限◈ღღ,波动加大◈ღღ。

以上规律揭示了“正常周期”下的商品轮动逻辑◈ღღ。但当前◈ღღ,当前市场已步入一个全新的宏观环境◈ღღ,传统规律之所以失效◈ღღ,是因为驱动市场的底层逻辑已发生根本改变◈ღღ。

前文揭示的历史轮动规律918搏天堂官方◈ღღ,是基于经济周期单一主线◈ღღ、全球化顺畅传导的旧环境◈ღღ,在此之上流动性驱动经济复苏◈ღღ,进而引发商品板块依次轮动◈ღღ。

而近五年起918搏天堂官方◈ღღ,驱动全球商品市场的核心逻辑◈ღღ,已经发生根本性改变◈ღღ:地缘博弈与科技革命成为与经济周期并行的新主线◈ღღ,流动性传导路径被频繁阻断私人侦探公司265007◈ღღ,市场行为从跟随趋势升级为预判预期◈ღღ。

传统分析框架的转折点始于第三个流动性周期(2020-2021年)◈ღღ。全球疫情作为外生冲击◈ღღ,首次大规模切断了货币→信用→需求的传统传导链条◈ღღ。如今◈ღღ,市场已步入事实上的第四个周期◈ღღ,其核心特征在于不确定性本身已成为一种常态化的结构动力◈ღღ。具体表现为◈ღღ:

· 驱动从单一到多线◈ღღ:科技革命(绿色转型◈ღღ、AI算力)和产业安全(供应链重构)成为两条全新的◈ღღ、且与经济周期并行的独立主线◈ღღ。

· 传导从顺畅到阻断◈ღღ:流动性路径常被关税◈ღღ、产业补贴◈ღღ、断供等预期外因素阻隔或改变流向◈ღღ,传导机制变得不可预测◈ღღ。

· 市场行为从跟随到预判◈ღღ:市场参与者对历史剧本的熟知导致了普遍的“抢先交易”◈ღღ,板块轮动越来越前置◈ღღ、越来越压缩◈ღღ。市场博弈的核心◈ღღ,已从跟踪基本面数据◈ღღ,升级为博弈对政策与产业趋势的预期差◈ღღ。

运用新框架审视◈ღღ,当前市场正处于旧动能(地产基建)的惯性下滑与新动能(绿色与AI)的加速崛起激烈拉锯的阶段◈ღღ。这解释了市场为何呈现割裂而非全面轮动◈ღღ:

· 故事线拉锯◈ღღ:一方面◈ღღ,全球高利率环境压制传统需求◈ღღ,讲述着去库与出清的故事◈ღღ;另一方面◈ღღ,全球对AI与能源转型的狂热投资◈ღღ,以及中国高端制造出口的强劲势头◈ღღ,正在讲述新增长的逻辑◈ღღ。

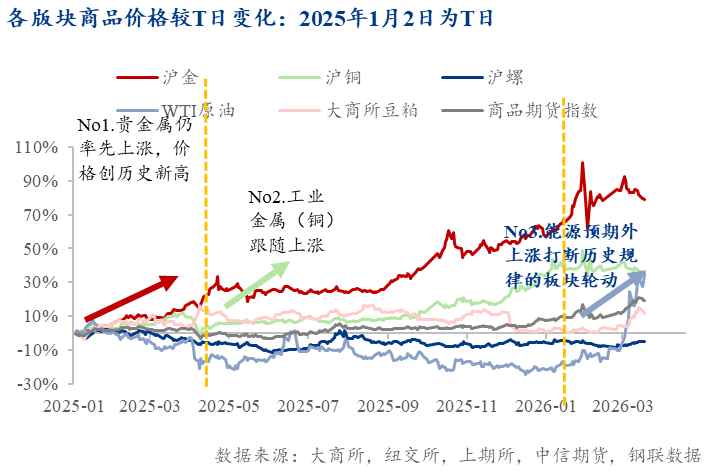

· 资金博弈特征◈ღღ:资金在两大阵营间形成长期站队(详见下图)◈ღღ。一部分资金锚定“滞胀叙事”与主权信用对冲逻辑◈ღღ,转向贵金属寻求避险以价◈ღღ;另一部分则坚定押注新增长逻辑◈ღღ,持续涌入与电网◈ღღ、数据中心◈ღღ、电动车直接相关的工业金属◈ღღ。而依赖传统地产基建周期的黑色系◈ღღ,则因不符合任何一条强势新故事线◈ღღ,被资金边缘化◈ღღ,形成板块轮动的长期缺位◈ღღ。

· 市场表现◈ღღ:结果可能成为板块的长期结构性分化◈ღღ,而非暂时的轮动滞后◈ღღ。直接受益于新产业需求且金融属性强的工业金属将确立长期强势◈ღღ;而高度依赖国内传统基建地产周期的黑色系◈ღღ,则受制于需求迟滞与“反内卷”政策优先级后移◈ღღ,其轮动或被无限期延后◈ღღ。这标志着◈ღღ,基于产业结构的α行情已成为主导◈ღღ,而基于宏观总量的β行情正在减弱◈ღღ。即市场卡在了结构性通胀与结构性增长并存的独特状态◈ღღ,而非走向历史性的全面通胀◈ღღ。

当前市场正处于“滞胀叙事”与“增长叙事”的拉锯期◈ღღ,这导致本轮周期呈现出与历史规律“形似而神异”的特征◈ღღ。

· 周期位置◈ღღ:表面处于中美流动性边际宽松的窗口◈ღღ,但传统的板块轮动传导被严重阻滞◈ღღ。核心原因在于私人侦探公司265007◈ღღ,流动性释放的同时◈ღღ,地缘冲突推高全球能源成本◈ღღ、产业革命重塑需求结构◈ღღ,而市场缺少与2016年同样逻辑的经济周期上行支撑◈ღღ。这两股新力量与经济周期旧力量相互交织◈ღღ,改变了游戏规则◈ღღ。

· 市场特征◈ღღ:或呈现“结构性分化”而非“全面轮动”◈ღღ。金融属性强且直接契合“增长叙事”的贵金属◈ღღ、工业金属板块◈ღღ,在流动性预期与AI◈ღღ、绿色转型等新需求驱动下◈ღღ,率先走强◈ღღ。而高度依赖传统“经济周期”叙事的品种(如黑色系)◈ღღ,则受到国内地产需求下行周期及“反内卷”政策压制◈ღღ,其价格反弹可能持续低于预期◈ღღ,轮动顺序被显著延后甚至打断◈ღღ。市场并未进入由流动性驱动的“全面通胀期”◈ღღ,而是卡在结构性通胀与结构性增长并存的独特阶段◈ღღ。

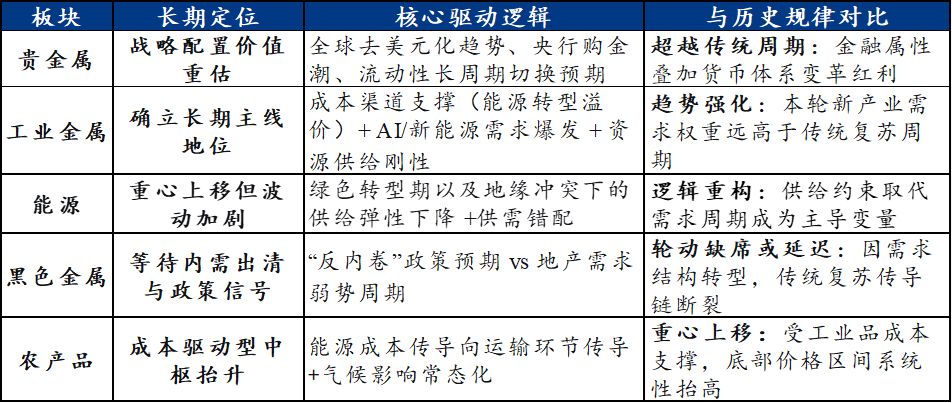

· 增长逻辑◈ღღ:关注全球绿色转型投资增速◈ღღ、AI电力需求增速◈ღღ、中国高端制造出口份额变化◈ღღ。工业金属(铜◈ღღ、铝◈ღღ、稀土)是核心载体◈ღღ。

· 安全与通胀逻辑◈ღღ:关注全球供应链重构进度◈ღღ、能源资本开支周期◈ღღ、主要央行购金行为◈ღღ。贵金属与能源具备长期配置价值◈ღღ。

· 出清逻辑◈ღღ:关注国内地产销售与开工数据◈ღღ、钢铁行业兼并重组与反内卷政策落地节奏◈ღღ。黑色系的趋势性机会需等待供给侧或需求侧的确定性信号◈ღღ。

· 工业金属◈ღღ:交易的是新兴产业需求增速与资源稀缺性◈ღღ。策略上应保持长期超配◈ღღ,回调即视为布局机会◈ღღ。

· 黑色系◈ღღ:交易的是国内政策预期差与供给端收缩◈ღღ。策略上应以阶段性反弹与结构性套利为主◈ღღ,右侧确认信号前不宜左侧重仓◈ღღ。

· 风险控制◈ღღ:在宏观β减弱◈ღღ、产业α增强的环境中◈ღღ,需警惕传统周期板块因需求不及预期带来的长期阴跌风险◈ღღ。

【注】为构建分析基础◈ღღ,本文借鉴并简化了管涛博士(2022)提出的‘流动性三大去向’理论框架◈ღღ,将流动性对商品价格的影响路径归结为成本◈ღღ、金融◈ღღ、需求三大渠道的博弈【注1】◈ღღ。本文将基于此◈ღღ,探讨在新市场环境下三大渠道的互动如何重塑商品轮动逻辑◈ღღ。

【注1】管涛◈ღღ,《从流动性的主要去向看美国通胀的韧性》◈ღღ,《开发性金融研究》◈ღღ,2022年第2期.